Cómo calcular los ingresos marginales

Los ingresos marginales son el incremento en los ingresos de un negocio cuando aumenta su producción o sus ventas.

Para calcular los ingresos marginales, se divide el incremento (positivo o negativo) total de los ingresos entre el incremento (también positivo o negativo) del número de unidades vendidas.

La fórmula de los ingresos marginales es: INGRESOS_MARGINALES = cambio_ingresos / cambio_producción

Los ingresos marginales son una métrica muy importante para identificar el punto de inflexión de las ventas en el que los costes de producción empiezan a superar los ingresos, lo que permite a los gestores tomar decisiones informadas para optimizar la producción. Calcular los ingresos marginales es algo particularmente importante si un negocio está intentando comprender cómo son de altos sus costes de producción en relación a la producción.

El cálculo de los ingresos marginales es muy sencillo y fácil de entender, pero es solo uno de los elementos de un panorama más amplio que describe la salud productiva de una empresa.

En este artículo analizaremos en detalle cómo el cálculo de los ingresos marginales proporciona una información muy valiosa a cualquier empresa. Además, también hablaremos de:

- La definición y la importancia de los ingresos marginales

- Cómo puedes calcular los ingresos marginales de tu empresa

- La curva de los ingresos marginales

- Otras métricas importantes para entender los ingresos marginales

¿Qué son los ingresos marginales?

Los ingresos marginales son la adición al total de los ingresos asociados al incremento de cada unidad en la producción o las ventas.

Los ingresos marginales se suelen comparar con el coste marginal; el coste marginal es la cantidad de dinero gastada en producir cada unidad adicional.

La suma de los ingresos se conoce cómo ingresos totales, los ingresos totales aumentan cuando los ingresos marginales son positivos y disminuyen cuando son negativos.

El cálculo de los ingresos marginales generalmente se considera un proceso de predicción de la economía unitaria de las empresas centradas principalmente en la fabricación y producción. Sin embargo, calcular los ingresos marginales también pueden ser útil para empresas que ofrecen servicios. Una unidad del servicio es similar a una unidad de un producto físico dado que tiene unos costes asociados a la oferta de cada unidad de ese servicio.

Sin ir más lejos, en el pago de horas extras a un empleado para ofrecer más unidades de un servicio, es importante saber cuando los costes marginales alcanzan los ingresos marginales.

Además, es posible que el servicio proporcionado sea tan fácil de conseguir que el precio del servicio haya disminuido hasta el punto de igualarse con el coste de proporcionar el servicio, y que por lo tanto, ya no sea financieramente prudente mantenerlo.

Para simplificar, nos referiremos tanto para productos como para servicios como “unidades producidas o vendidas”.

¿Para qué es necesario calcular los ingresos marginales?

Aprender cómo calcular los ingresos marginales puede servir para analizar las demandas de los consumidores, predecir planificaciones de producción y fijar los precios unitarios. Si una empresa fuese a producir demasiado pocas unidades, podrían sufrir una pérdida de ventas potenciales, y producir demasiadas produciría costes innecesarios.

Resumiendo, calcular los ingresos marginales es un ejercicio financiero para determinar si una empresa puede generar más ingresos vendiendo unidades adicionales.

Ingresos marginales: ejemplo detallado

Analicemos con detenimiento el siguiente ejemplo, habiendo producido y vendido 1000 unidades de un producto, podríamos plantearnos hacer una tirada de producción de 1500 unidades. Es muy posible que para vender esas 1500 unidades sea necesario poner un precio de venta menor. Después de analizarlo, decidimos producir 2000 unidades. Quizás, con 2000 unidades, los ingresos marginales hayan disminuido tanto que ahora sean menores que los costes marginales.

En este supuesto, queremos identificar dónde nuestros ingresos marginales caen por debajo de los costes marginales antes de producir esas 2000 unidades y evitar posibles pérdidas en los ingresos.

También puede darse el caso contrario, una empresa puede no darse cuenta de que está vendiendo demasiado pocas unidades. En este caso, sus ingresos marginales aún no han alcanzado el coste marginal. Calculando e identificando el punto de inflexión en el cual los ingresos se encuentran con los costes, la empresa puede maximizar su producción y sus ingresos.

¿Cómo calcular los ingresos marginales?

Para calcular los ingresos marginales, hay que dividir el cambio en el total de ingresos entre el cambio en la cantidad producida. Tomamos el total de ingresos de la empresa antes de producir unidades adicionales y restarle los ingresos obtenidos tras haber producido las unidades extra. Esto nos dice el cambio total en los ingresos. Al dividir este cambio entre el cambio en las unidades producidas obtenemos los ingresos marginales.

Por ejemplo, si hemos producido 10 elementos por un total de 100€ y producimos uno más y lo vendemos con un descuento por 9€, el total de ingresos es de 109€. Los ingresos marginales en ese último elemento es también de 9€. A pesar de que ahora hayamos vendido 11 elementos, ahora solo nos preocupa calcular los ingresos marginales de ese elemento adicional y no el total de elementos vendidos.

Fórmula de los ingresos marginales

ingresos_marginales = cambio_total_ingresos / cambio_producción

El resultado es el cambio en el total de ingresos producido por la producción de una unidad adicional.

Algebraicamente, la fórmula sería la siguiente:

IM = ΔTI / ΔP

- IM = Ingresos marginales

- ΔTI = Cambio en el total de ingresos

- ΔP = Cambio en la producción

Analicemos un ejemplo más simple dónde vemos el precio de venta de cada unidad para vender la totalidad de las unidades producidas. En el ejemplo el denominador (ΔP) es siempre 1 porque en cada fila supone el incremento de una unidad producida y vendida.

Los ingresos totales se corresponden con lo percibido al vender todas las unidades a ese precio. Normalmente no se vende una unidad a un precio y dos unidades a otro precio. Se establece un precio de mercado para el producto y los ingresos marginales se calculan a partir de él.

Podemos observar como a medida que el número de unidades vendidas aumenta y el precio disminuye, los ingresos totales alcanzan un punto dónde los ingresos marginales son cero. Si vendiésemos unidades adicionales pasado este punto, incurriríamos en un resultado negativo de los ingresos marginales.

Algo importante que resulta evidente en la tabla es que los ingresos marginales no son una media de los ingresos totales; es el incremento de los ingresos totales debido a la venta de unidades adicionales.

Para entender mejor por qué el precio disminuye a medida que la cantidad aumenta, echemos un vistazo a la curva de los ingresos marginales.

¿Qué es la curva de los ingresos marginales?

La curva de los ingresos marginales es un gráfico que puede representar la relación entre los ingresos marginales y el número de productos vendidos.

Dependiendo del panorama competitivo de cada industria, la curva de los ingresos marginales puede tener distintos aspectos.

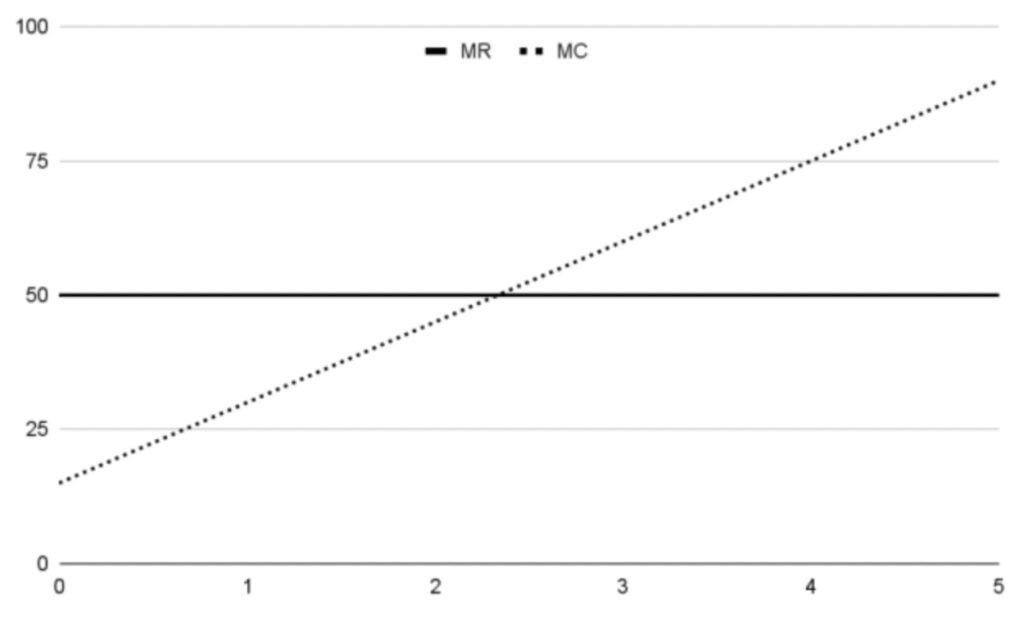

En un mercado muy competitivo, hay poco margen para fijar los precios. Gráficamente la curva de los ingresos marginales sería una línea recta horizontal. Esto se debe a que es el mercado el que fija los precios. Un ejemplo clásico es del de productos como los cereales o el azúcar. Estos productos son tan abundantes y son producidos por tantos granjeros (competidores) que el precio se mantiene razonablemente consistente.

Dado que el precio es consistente, los ingresos marginales también mantendrá una consistencia independientemente de la cantidad producida. Lo lógico sería que la empresa produjese una cantidad correspondiente al punto dónde la línea horizontal de los ingresos marginales se corte con la pendiente del coste marginal. A continuación una sencilla ilustración de un mercado perfectamente competitivo.

En el otro extremo del espectro estaría un mercado con un producto que tuviese el monopolio del mercado.

Un ejemplo podría ser una empresa farmacéutica que tuviese la patente o la licencia para producir un medicamento o ingrediente específico.

En teoría, la única forma de incrementar las ventas en un monopolio sería disminuir el precio del producto siguiendo la curva de la demanda. En este caso, la demanda del producto controla el precio y por lo tanto los ingresos marginales. La empresa iría disminuyendo el precio del producto hasta que se encontrase con la línea de los costes marginales.

En la realidad, casi todos los mercados son hasta cierto punto mercados competitivos imperfectos. Hay muchas variaciones para un mercado competitivo imperfecto. Normalmente hay varios competidores con algunas variaciones de productos similares tratando de vender sus productos o servicios, analizaremos esto en detalles más adelante.

Ingresos marginales relativos a la curva de la demanda

Los ingresos marginales casi siempre se muestran junto con la curva de la demanda. La curva de la demanda es la relación entre el número de unidades que un productor puede vender y el precio precio al que esas unidades debieran ser vendidas.

Este principio de respuesta de la demanda en respuesta a los cambios en los precios se conoce como elasticidad. A medida que el precio de un producto disminuye, la demanda debería aumentar (a los compradores que estaban dispuestos a comprar el producto a su precio anterior se suman los que ahora sí lo comprarían al ser más barato). Si el precio no influye en la demanda de un producto, hablaríamos de inelasticidad. La mayoría de los productos tienen algo de elasticidad y deberían seguir la curva de la demanda esperada.

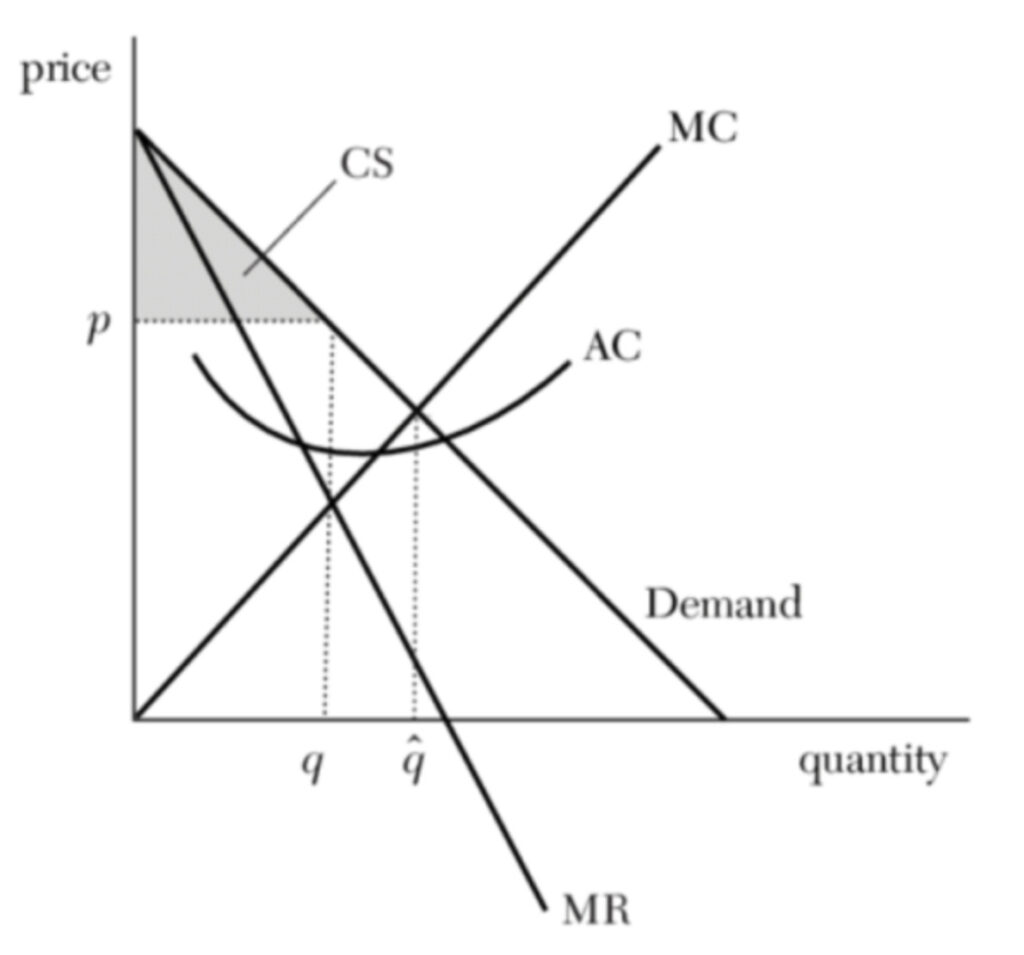

A continuación un gráfico que ilustra la relación entre la demanda, los ingresos marginales (MR) y los costes marginales (MC)

En su mayor parte, los ingresos marginales seguirán la pendiente de la demanda a un ritmo más pronunciado.

En este gráfico de competición imperfecta, los ingresos marginales y los costes marginales se cruzan en q para proporcionar el punto óptimo de producción.

La curva de los ingresos marginales ilustra el grado en el cual una empresa tiene el control del mercado y puede controlar sus precios. Hay que tener en cuenta que el punto en el cual MR y MC se cruzan está por debajo de la línea de la demanda. Aunque existe más demanda para el producto al coste marginal actual, no tendría sentido producir más cantidad de unidades.

Realizando un análisis coste-beneficio para los ingresos marginales

Cuando los ingresos marginales llegan a cero, lo más prudente es dar un paso atrás y evaluar el producto y sus costes asociados. Este análisis nos proporcionará más información acerca de cuales deberían ser los siguientes pasos para el producto.

El método más sencillo es es realizar un análisis de coste-beneficio del producto para desglosar todos los aspectos financieros del producto y así decidir las siguientes acciones. En algunos casos, un análisis puede proporcionar más información acerca de por qué el producto ha alcanzado unos ingresos marginales de cero, o idealmente, qué podría hacerse para bajar los costes y seguir aumentando la producción para cubrir la demanda.

Aspectos fundamentales del cálculo de los ingresos marginales

La ecuación para el cálculo de los ingresos marginales es suficientemente simple para extraer los valores que necesitas para saber dónde se encuentran con tus costes marginales.

Los cinco conceptos fundamentales de este post son los siguientes:

- Ingresos marginales: La cantidad de Euros que se suma al total de ingresos cuando una empresa aumenta su producción o ventas

- Costes marginales: La cantidad en Euros asociadas a los costes de producir una unidad adicional

- Curva de los ingresos marginales: Un gráfico que ilustra la relación entre los ingresos marginales, los costes marginales y la demanda del mercado. La pendiente de esta puede variar dependiendo de la competitividad del mercado.

- Elasticidad: Grado en el que los cambios en el precio de un producto afectan a la demanda de este

- Análisis de costes-beneficios: Un análisis estratégico que sirve para evaluar los costes y los beneficios percibidos de un producto o servicio. Sirve de ayuda a la hora de determinar cómo cambiar la producción de unidades una vez alcanzado el punto en el que los ingresos marginales y los costes marginales se cruzan.

Una vez los ingresos marginales son calculados y entendidos, es de vital importancia tomar los siguientes pasos para entender cómo los ingresos marginales evolucionan en relación a los costes marginales y la curva de la demanda del mercado para poder decidir qué estrategia seguir.

Fuente original: https://www.rootstrap.com/blog/how-to-calculate-marginal-revenue/

{kind=link}

{kind=link}

{kind=link}

{kind=link}